Source : http://www.les-crises.fr/macron-a-bien-claque-un-smic-par-jour-pendant-3-ans-20-questions-a-lui-poser-sur-des-bizarreries-sur-son-patrimoine/

(Billet du 24 février 2016) Retour sur le patrimoine d’Emmanuel Macron. La presse refuse à l’évidence de traiter ce problème sérieusement.

Cette nouvelle analyse fait suite à ce premier billet, fondé à l’époque sur les révélations du Canard Enchaîné du 1er juin 2016 – M. Macron refusant toujours de répondre aux questions précises. J’ai donc développé dans ce billet plus précisément les choses, tout en sachant que, si les ordres de grandeur sont très clairs, il reste des détails à préciser pour préciser cette étude, que seul M. Macron peut donner.

Je rappelle enfin que ce blog est apolitique, et ne vise personne en particulier. Il cherche simplement à jouer un rôle de vigie citoyenne et à organiser du débat participatif pour faire avancer la recherche de la Vérité.

Série : Le Phénomène Macron…

- Billet 1 : Macron a bien claqué un Smic par jour pendant 3 ans !

- Billet 2 : La couverture médiatique du patrimoine de Macron : la fabrication d’une “No News”

- Billet 3 : Emmanuel Macron : c’est son mentor Henry Hermand qui en parle le mieux !

- Billet 4 : [“Vote Utile” Macron…] Guénolé : Nous ne sommes pas des oies !

- 0. Résumé pour ceux qui ne veulent pas tout lire

- I. Retour sur notre analyse du Patrimoine Macron l’été 2016

- II. Henry Hermand, le multimillionnaire bienfaiteur d’Emmanuel Macron

- III. Le patrimoine d’Emmanuel Macron

- IV. 20 questions à Emmanuel Macron sur son patrimoine (Spécial Journalistes)

- V. Questions de plus suite à Mise-à-jour participative n°1

- VI. Et comme il vaut mieux en rire…

0. Résumé pour ceux qui ne veulent pas tout lire

Ce billet est très dense et complet. Il montre au passage la

différence de traitement qu’il est possible de faire dans l’analyse des

deux déclarations de patrimoine de vingt lignes de M. Macron, selon que

l’on souhaite être exhaustif (comme ici) ou selon qu’on soit un grand

titre de presse.Si vous ne voulez pas tout lire, je résume mes principales questions à M. Macron ici :

- M. Macron, vous avez gagné (surtout chez Rothschild) ≈ 2,7 millions d’euros bruts entre 2011 et 2013, soit ≈ 1,4 million d’euros nets après impôts. Vous déclarez un patrimoine quasi nul en 2014. Cela signifierait une dilapidation d’environ 1 SMIC PAR JOUR durant 3 ans. Votre porte-parole a indiqué que vous aviez « pas mal dépensé ». Pourriez-vous vous expliquer, et justifier la réalité et la composition de ces dépenses ? (Question 2)

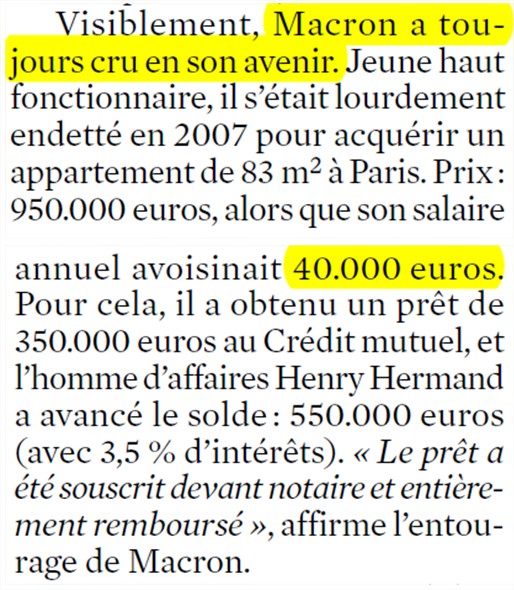

- M. Macron, en 2007, à 30 ans, vous décidez d’acheter un appartement. Vous gagnez alors environ 40 000 € par an, et n’avez guère d’apport personnel. Vous choisissez un appartement de 83 m² à Paris à 890 000 €, soit un investissement de plus de 1 000 000 € avec travaux et frais de notaire. En théorie, cela signifie donc aux taux d’intérêts de 2007 plus de 40 000 € de simple charge d’intérêts par an. Pourquoi un tel choix aussi disproportionné avec vos revenus ? (Question 4)

- M. Macron, pour financer votre achat, vous empruntez en 2007 selon vos déclarations au JDD 550 000 € à votre ami multimillionnaire, le regretté Henry Hermand, et 400 000 € au Crédit Mutuel. Le tout avec 40 000 € de revenus annuels. Comment les avez-vous convaincus – surtout la Banque – que vous auriez un jour assez d’argent pour les rembourser ? Saviez-vous donc que vous deviendriez associé-gérant chez Rothschild 5 ans plus tard ? (Question 5)

- M. Macron, sans le prêt de 550 000 € sans intérêts à débourser (seulement en 2022) de votre ami multimillionnaire, le regretté Henry Hermand, vous n’auriez jamais pu acheter votre appartement en 2007. Êtes-vous intervenu à l’Élysée ou à Bercy sur des affaires le concernant lui ou son secteur d’activité (immobilier, start-up, presse…) ? (Question 6)

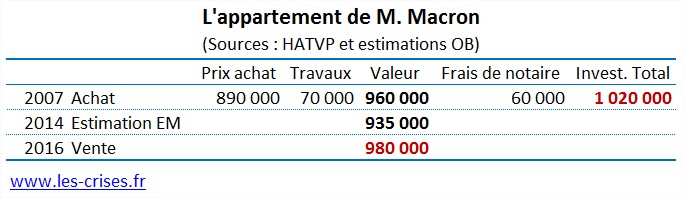

- M. Macron, vous déclarez avoir acheté en 2007 votre appartement 960 000 € avec travaux. Vous avez estimé vous-même votre appartement 935 000 € en 2014. Comme le souligne le Canard enchaîné, les prix ont augmenté de 33 % dans votre quartier durant ces 7 ans. Vous avez indiqué au Canard enchaîné avoir “acheté cher“. “Acheter cher”, ici, ce serait donc avoir payé au moins 250 000 € de trop pour un appartement qui n’était en plus pas du tout dans vos moyens de l’époque. Pourriez-vous donc nous expliquer pourquoi vous êtes un des très rares Parisiens en moins-value dans cette période ? (Question 9)

- M. Macron, vous passez chez Rothschild d’une rémunération en rythme annuel de 137 000 € en 2009 à 2 600 000 € en 2012. Une telle progression salariale est-elle fréquente ? Puisque vous avez apparemment dilapidé presque tout cet argent en 3 ans, pourquoi avoir quitté Rothschild en 2012 ? Êtes-vous censé y revenir si vous perdez en avril ? (Question 11)

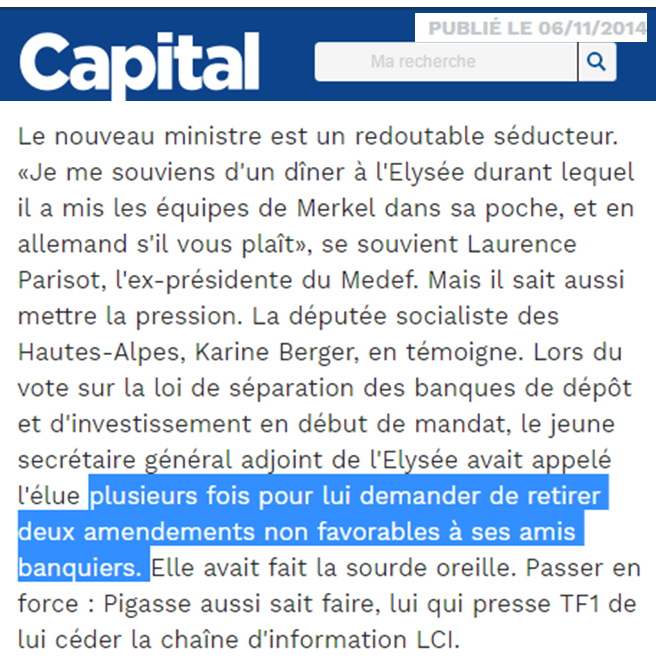

- On lit sur le site du magazine Capital (06/11/2014) que vous auriez appelé en 2013 la rapporteure PS du projet de loi de séparation des banques « plusieurs fois pour lui demander de retirer deux amendements non favorables à [vos] amis banquiers. Elle avait fait la sourde oreille. » Pouvez-vous nous confirmer ces faits et vous en expliquer ? Pouvez-vous nous confirmer qu’ils n’ont aucun lien avec la question précédente ? (Questions 12 et 25)

- Selon vos déclarations au JDD, vous gagnez 1 500 000 € après impôts chez Rothschild essentiellement en 2011-12. Il semble bien que mi-2012, vous empruntiez 200 000 € de plus au Crédit mutuel. Est-ce vrai ? Pourquoi augmenter votre endettement bancaire dans ces conditions, surtout d’un tel montant ? (Question 13)

- M. Macron, malgré vos plantureux revenus, vous empruntez au Crédit Mutuel le 23/11/2011 “350 000 € pour des travaux dans la résidence secondaire” – qui appartient à votre épouse. À quoi correspondent ces gigantesques travaux ? N’est-ce pas un peu excessif, surtout quand on a apparemment déjà du mal à se désendetter ? (Question 16)

- M. Macron, un LDD de 40 000 €, c’est une possibilité réservée aux anciens ministres ? Pour les autres personnes, c’est normalement limité à 12 000 €, non ? (hors intérêts capitalisés) Est-ce une erreur de saisie dans votre déclaration ? (Question 18)

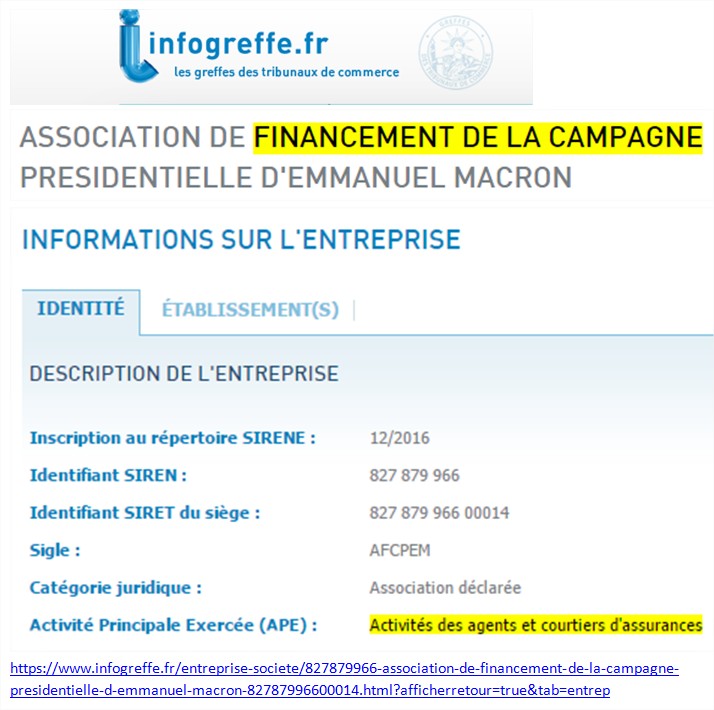

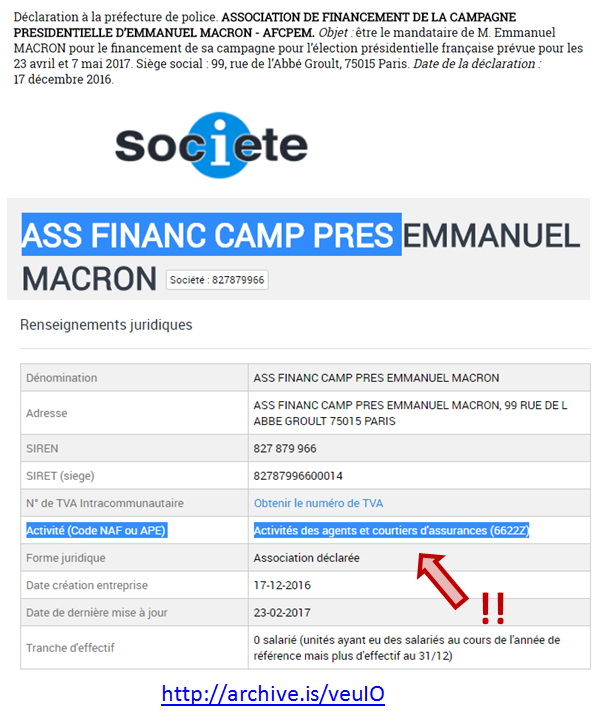

- D’après le site du tribunal de commerce, votre association de financement aurait un code d’activité NAF 6622Z, qui est celui des Agents et courtiers d’assurance. Est-ce une simple erreur de plus ? (Question 23)

- M. Macron, vous avez certifié avoir acheté : 1/ 40 000 € 2/ une Volkswagen EOS en 2005 (à 28 ans) 3/ d’occasion 4/ que vous avez estimée à 6 000 € en 2014. Or 1/ la VW EOS n’est commercialisée qu’à partir de 2006 2/ mi-2006, le modèle le plus cher neuf vaut 36 000 € 3/ la plupart des modèles de 2006 valent 10 à 12 k€ en 2014 4/ 40 000 € semblent être supérieurs à votre rémunération annuelle 2005. D’où vient le souci ? Estimez-vous important qu’un ministre remplisse avec soin les 20 lignes de sa déclaration pour que les citoyens puissent exercer un contrôle démocratique ?

================================================

AVERTISSEMENT: On prendra donc les analyses avec prudence. Il s’agit simplement d’aiguillonner les journalistes pour qu’ils creusent eux-mêmes ces questions, et enquêtent enfin sérieusement sur ce sujet qu’ils laissent de côté depuis 8 mois.

Je compléterai / modifierai au mieux, en fonction des retours que fera M. Macron ce qui n’est qu’un premier jet, afin que les lecteurs spécialistes puissent réagir et nous aider à améliorer l’étude – objet même de cet espace d’échange participatif qui ne prétend détenir aucune vérité.

Les conclusions à ce stade sont simples :

- primo, il se confirme qu’Emmanuel Macron a bien consommé (et pas pas seulement dépensé – bref l’argent a été “claqué”, ou donné) en moyenne un SMIC par jour durant 3 ans. Ce qui est parfaitement légal au demeurant ; il ne s’agit pas de remettre en question l’honnêteté de M. Macron, mais simplement de comprendre comment a géré ses propres affaires quelqu’un qui demande à gérer le pays ;

- de nombreuses autres questions, importantes, se posent sur ses choix financiers, et méritent des réponses d’Emmanuel Macron, afin de comprendre sa relation à l’argent. J’en pose 25 pour illustrer, sans prétendre être exhaustif.

I. Retour sur notre analyse du Patrimoine Macron l’été 2016

Par ailleurs, M. Macron a évidemment droit au respect de sa vie privée en général, mais les informations tendant à éclairer ses motivations, son rapport à l’argent, ses capacités de gestion, ses relations, son éthique, son caractère ne peuvent être balayées d’un revers de la main, quand on brigue la magistrature suprême. Savoir si une personne qui veut gérer le pays a bien géré sa vie n’est pas anecdotique pour moi. Le reste – y compris les sales rumeurs personnelles qui sont sorties sur M. Macron -, elles, doivent être balayées. Dernier point, oui on parle d’argent privé et pas d’argent public ; mais encore faut-il que l’argent privé l’ait été légalement (je n’ai aucun doute sur ce point concernant M. Macron) mais aussi éthiquement (c’est-à-dire qu’il doit être ni plus ni moins la simple contrepartie du travail fourni durant la période rémunérée).Petit rappel pour commencer. Le 1er juin 2016, l’indispensable Canard Enchaîné faisait les révélations suivantes (Source) :

Bref :

Par conséquent, très étonné par le refus de M. Macron de répondre aux questions du Canard enchaîné (ce n’est jamais très bon signe), et, plus encore, par le manque de curiosité de la presse, j’ai décidé d’analyser le patrimoine d’Emmanuel Macron, et d’en faire un billet ; devant tant de cachotteries, je le fais évidemment très sérieusement, mais j’utilise un ton un peu gouailleur. L’article se diffuse un peu en juin, avant de “buzzer” très fortement en janvier-février, et d’atteindre le record de 180 000 vues.

Comme c’est une analyse finalement assez simple (regardez vous-même à quoi ressemble la déclaration de patrimoine – 19 lignes !), cela montre déjà qu’il y a un souci avec les médias, car il leur aurait été assez facile de faire la même chose – d’autant que certains ont prétendu avoir enquêté sérieusement.

La conclusion du billet précédent est qu’il me semblait y avoir un problème avec le patrimoine de M. Macron, ou plutôt qu’il était hors normes : il avait gagné vraiment beaucoup d’argent chez Rothschild mais en 2014 avait un patrimoine rachitique, voire, selon mes premières estimations, légèrement négatif – en tout cas disons vraiment faible – ayant apparemment un peu plus de dettes que d’actifs.

La difficulté de l’estimation était qu’on ne connaissait pas sa part dans l’appartement commun avec son épouse et qu’il avait un prêt apparemment in fine (voir plus bas) dont il n’avait pas indiqué les intérêts qui seraient versés à terme (tout en bas, “intérêts capitalisés”).

On se demande d’ailleurs pourquoi la HATVP autorise à ne pas indiquer le montant estimatif de ces intérêts. Il est vrai que pour les autres prêts, amortissables annuellement, on considère que ce sont des charges de l’année, et cela ne figure pas comme une dette dans un calcul de patrimoine. Mais ici, si on a bien affaire à un prêt in fine (amortissable plus ou moins régulièrement – qui a d’ailleurs été prorogé), le montant qui s’accumule est tel qu’il faut le connaitre pour apprécier le patrimoine réel…

Remarque méthodologique : j’avais estimé le cumul final de ces intérêts à 159 000 € environ jusqu’au terme de 2022 avec un taux d’intérêt que j’estimais à 3 % ; on a appris ce mois-ci que le taux était en fait de 3,5 %, ce qui aurait alors abouti à 189 000 € au final. Mais le prêt a été remboursé en 2016. On pourrait bien entendu faire les choses différemment – les lecteurs comptables l’auront noté -, plusieurs méthodes sont défendables. Mais je retiens celle de la prise en compte de l’estimation rétroactive des intérêts finalement dus maintenant qu’on connait la fin de l’histoire (si tous les intérêts ont bien été payés à la fin). Cela permet pour moi de percevoir au mieux l’évolution réelle du patrimoine de M. Macron, et elle semble très bien coller à la réalité maintenant que ce prêt a été soldé. On arrive à 130 000 € environ.

On voit que ce n’est pas rien du tout. Mais ce point est à confirmer, il y a très peu d’informations dessus.

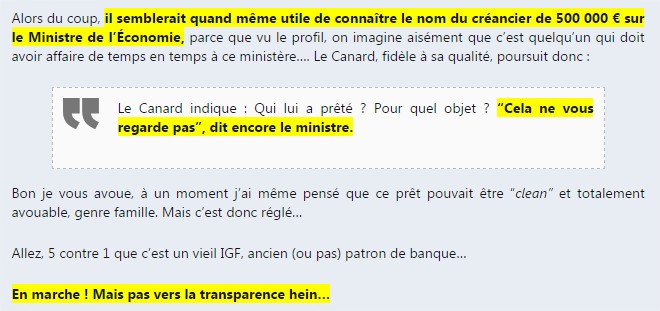

Un autre point m’avait beaucoup étonné : le fait que M. Macron soit vraiment un énarque Inspecteur Général des Finances (IGF) “anti-système” – situation qu’à l’époque, il ne le revendiquait alors pas encore. Car il n’est pas commun de voir une personne de ce profil refuser d’entrer dans la logique bancaire actuelle et de ne pas leur demander un prêt.

Je plaisante.Mais, plus sérieusement, l’important est que ce prêt dont on parle de 550 000 € a été souscrit auprès… d’un ami multimillionnaire de M. Macron – sans aucun remboursement les premières années ! Et comme on l’a vu, il refusait alors fermement d’en dévoiler l’identité au Canard enchaîné – ce qui me semblait très gênant quand on est ministre de l’Économie. Comme je l’ai écrit en juin :

Voilà où nous en étions l’été 2016. Poursuivons l’analyse aujourd’hui, Emmanuel Macron n’étant plus ministre.

II. Henry Hermand, le multimillionnaire bienfaiteur d’Emmanuel Macron

Mon billet de juin commençait par ces mots assez clairs :

Eh bien, finalement, rien ne se passa, aucun journaliste n’étudia alors ce sujet.

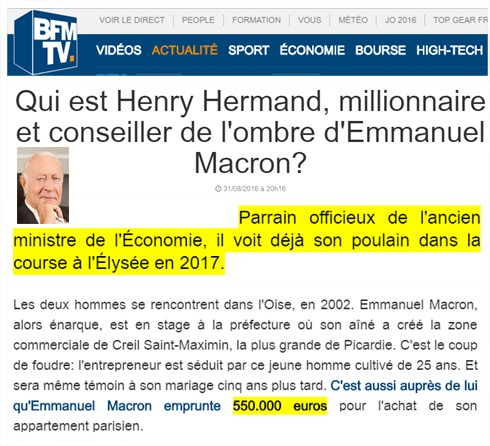

Cependant, en aout 2016, on a appris incidemment, noyé dans un article de BFM, l’identité de la “banque très privée” de M. Macron : il s’agissait d’Henry Hermand, son “parrain” en politique :

Henry Hermand est la 288e fortune française…

…avec 220 millions d’euros. On apprend aussi dans l’article à propos de M. Hermand (92 ans) que :

- “Il se dit même que l’ancien ministre ne prendrait aucune décision importante sans consulter le nonagénaire, qui ne cesse de chanter les louanges de son protégé.” ;

- “Je lui apporte mon expérience, des années de vie politique. Je suis un peu l’homme de l’ombre”, reconnaît Henry Hermand, celui qui “évite de trop parler de (lui)” et “donne des idées” ;

- “Je lui ai fait rencontrer des milieux d’affaires, on a eu des réunions en Angleterre et il y aura des contacts directs entre Emmanuel Macron et la présidence des États-Unis” ;

- Le mentor prête même ses bureaux à “En Marche”.

À part cette information étrangement sortie des limbes, rien d’autre ne s’est passé….

…jusqu’à ce que mon article “buzze” un peu fin janvier, et oblige la presse à enfin s’intéresser un peu à ce sujet non anecdotique.

Mais avant de regarder ceci, nous allons nous pencher de nouveau sur le patrimoine d’Emmanuel Macron, disposant de nouvelles informations.

III. Le patrimoine d’Emmanuel Macron

La réglementation actuelle, votée après l’affaire Cahuzac, est une très belle avancée au niveau de la transparence, reconnaissons-le – sans elle, ce billet n’existerait pas.Mais beaucoup de chausse-trappes sont laissées pour rendre difficile le contrôle réel du patrimoine des élus.

L’idée de base est simple :

- on regarde le patrimoine du ministre à son entrée au gouvernement ;

- on regarde les revenus du ministre avant et pendant sa participation au gouvernement ;

- on regarde le patrimoine du ministre à sa sortie du gouvernement ;

- et on analyse pour voir si tout est normal.

C’est plutôt tout au long de la carrière politique des élus qu’il faut faire ce suivi – et on en est loin. C’est d’ailleurs une vraie bonne question pour la présidentielle, à poser aux candidats – avec d’autres.

Alors comme M. Macron a quitté le gouvernement, sa déclaration de sortie vient d’être publiée sur le site de la Haute Autorité pour la Transparence de la Vie Politique, où je me suis rendu :

Passons sur l’arrivée sur le site, j’imagine payé classiquement les yeux de la tête à une agence de com’ afin d’avoir une page d’accueil qui fait mal à la tête quand on arrive dessus (oubliez le fond vidéo en page d’accueil les amis

), mais où ne trouve pas facilement voire du tout ce qu’on vient chercher. Parce que si on trouve ensuite très facilement la très récente déclaration de sortie de M. Macron, déposée le 26 janvier 2017 :

), mais où ne trouve pas facilement voire du tout ce qu’on vient chercher. Parce que si on trouve ensuite très facilement la très récente déclaration de sortie de M. Macron, déposée le 26 janvier 2017 :

le PETIT souci est qu’on ne trouve plus les anciennes déclarations de revenus et de situation patrimoniale à l’entrée au gouvernement en 2014 ! (ou alors, ils les ont très bien cachées, ce qui revient au même).

Pas grave, on ne me la fait pas, et je m’en étais bien douté : j’avais donc archivé ces déclarations sur ce blog. Elles sont là, avec la dernière que j’archive aussi : 2014 revenus / 2014 Patrimoine Entrée / 2016 Patrimoine Sortie. Voilà – de rien.

Ah oui, je remercie aussi la HATVP pour son humour :

“Pour faciliter les choses, on ne vous donne pas de données Excel, mais des pdf à ressaisir à la main” => Merci pour ce moment, la HATVP !

J’ai un un petit message personnel à la HATVP – des fois qu’ils veulent améliorer le modèle sachant qu’il y en aura plein à remplir dans 2 mois…

Passez donc la liste si vous voulez gagner du temps.Je peux même leur en suggérer d’autres, de ma main, vu le temps perdu inutilementMais revenons à notre mouton. Il y a une évolution majeure sur le patrimoine de M. Macron entre 2014 et 2016 : il a revendu son appartement et donc soldé ses emprunts – ce qui simplifie considérablement l’analyse de son patrimoine, merci à lui.

=> “Merci pour ce moment” de recherche pénible, chers élus et la HATVP !

- “Toi aussi cherche des heures les anciennes déclarations !”

- “On a changé le format entre 2014 et 2016, ça ne vous gêne pas au moins ?”

- “On a rajouté aussi les comptes financiers des conjoints sans trop le dire. Et on ne vous donne aucune information sur leur patrimoine, donc c’est super utile pour comprendre les évolutions de patrimoine de l’élu.”

- “Ah, et les comptes des conjoints on les a bien mélangés avec les comptes de l’élu – vous ferez bien attention de ne pas vous planter, comme on a planqué leurs noms, une erreur est si vite arrivée…”

- “On ne vous met pas les conditions des prêts (type, taux d’intérêt, conditions de remboursement, garanties…), c’est accessoire pour comprendre un patrimoine, non ?”

- “On ne vous met pas les quote-part des couples pour les biens communs, c’est accessoire pour comprendre un patrimoine, non ?”

- “On ne vous dit pas si les emprunts sont conjoints ou pas, ni les quote-parts dans le premier cas”

- “C’est quoi des intérêts capitalisés sur un emprunt in fine ?”

- “Bien sûr, tous les revenus indiqués sont bruts, on en vous donne pas les revenus nets après tous les impôts, c’est accessoire pour comprendre l’évolution d’un patrimoine entre deux dates, non ?”

- “Et on ne met pas le total de chaque poste de patrimoine, ce serait trop simple, faites-le avec votre calculatrice…”

- “Et bien sûr, on ne met pas le total général du patrimoine du ministre à la fin – vu que c’est le but même de cet exercice de transparence – ce serait trop simple, faites-le avec votre calculatrice…”

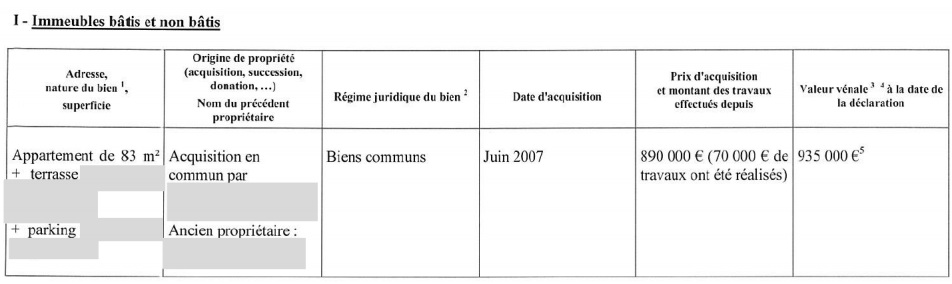

Je rappelle en effet qu’il est assez difficile d’y voir clair sur le patrimoine immobilier ; l’appartement parisien a été acquis en commun avec son épouse, mais il semble bien que ce soit lui qui ait souscrit personnellement la plupart des emprunts (ce qui parait logique vu les faibles revenus de son épouse par rapport à lui). Ce serait à confirmer, la déclaration HATVP est très peu claire. Je fais donc à ce stade une hypothèse, qu’il faudra confirmer : l’appartement a été acquis par une quote-part de 90 % Macron 10 % sa femme ; et que les dettes sont bien 100 % à M. Macron. Au final, on verra que cette hypothèse change peu de choses au final – l’appartement ayant été depuis revendu.

Je vais vous faire gagner du temps, nous n’allons pas entrer de nouveau dans les détails. Je vous propose l’exercice que la HATVP devrait faire si la Transparence était vraiment son but. On arrive à ceci :

N.B. : je rappelle qu’il y a 2 inconnues sur 2014 : primo la quote-part de M. Macron sur son appartement et secundo le montant des intérêts du prêt in fine qu’il a payés à M. Hermand en 2016. Ces estimations me semblent logiques, raisonnables et prudentes ; elles sont à confirmer. Cependant, comme nous disposons d’une vision réelle et sans aucune hypothèse majeure pour le patrimoine en 2016, les hypothèses sur 2014 ont donc peu d’impact pour l’analyse.

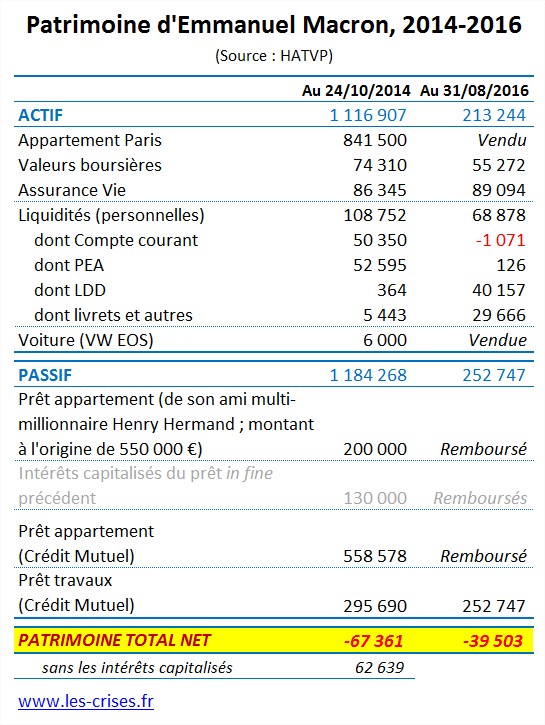

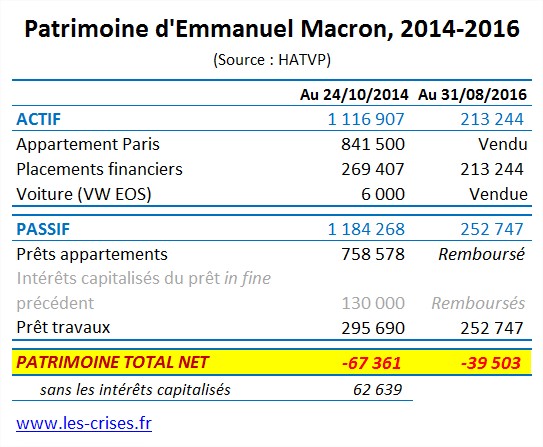

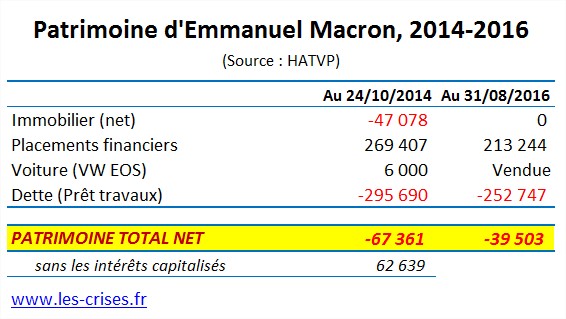

On peut synthétiser le patrimoine ainsi :

ou ainsi :

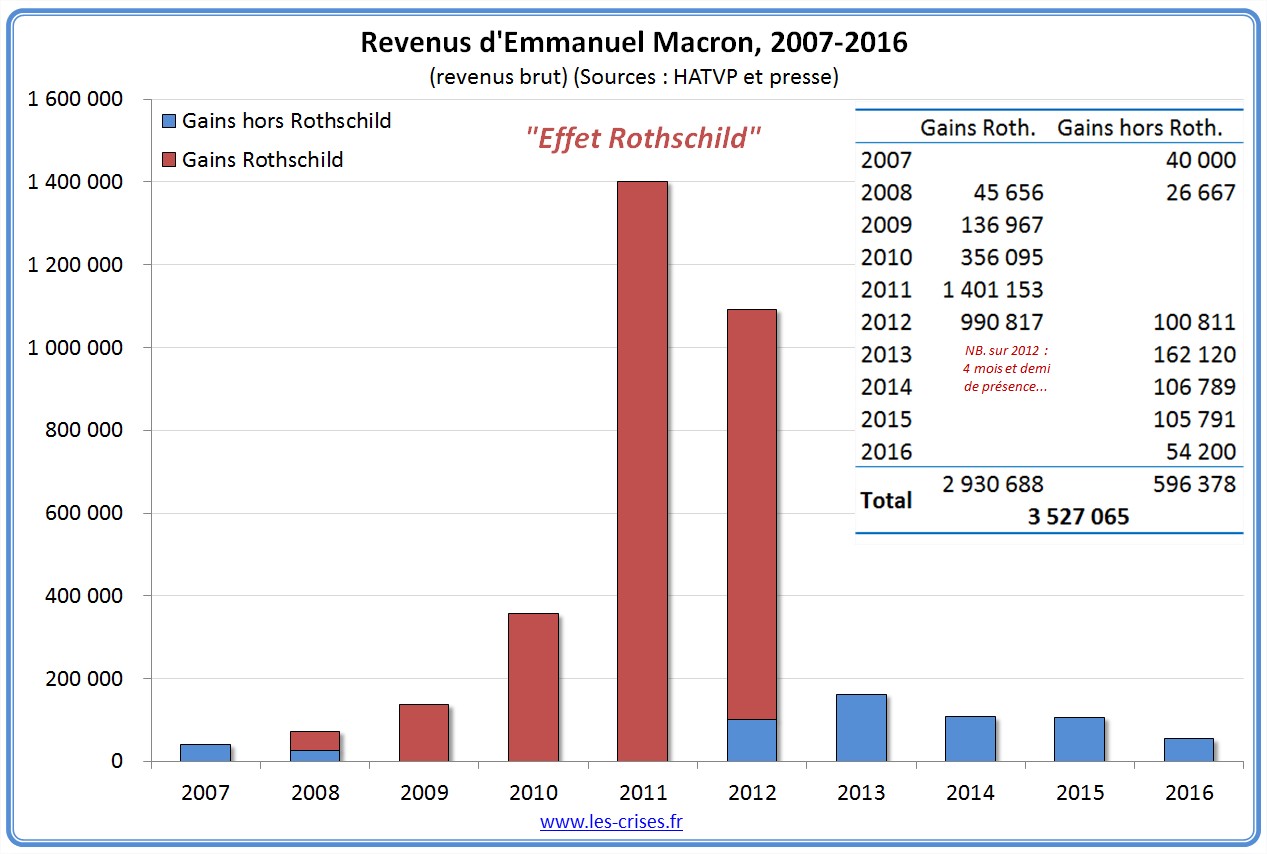

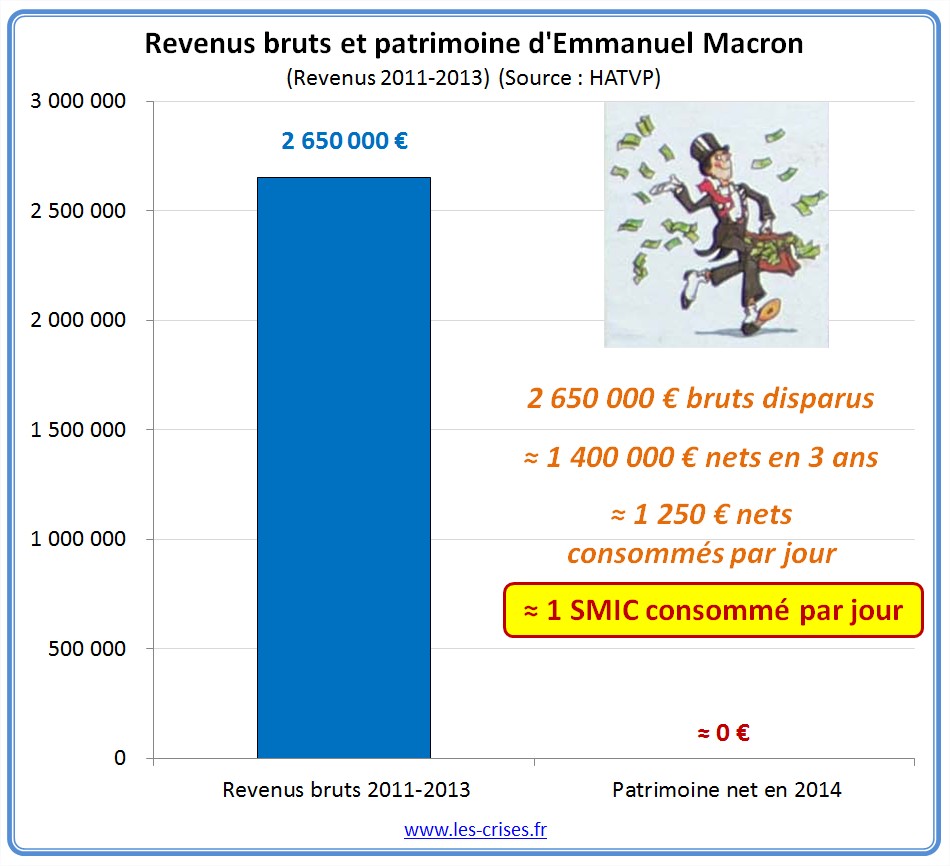

Il y a plein de questions qui se posent en analysant la déclaration de M. Macron. Mais de très loin, de très très loin, la principale est la disproportion de son patrimoine quasi inexistant avec les revenus pharaoniques qu’il a encaissés et que voilà :

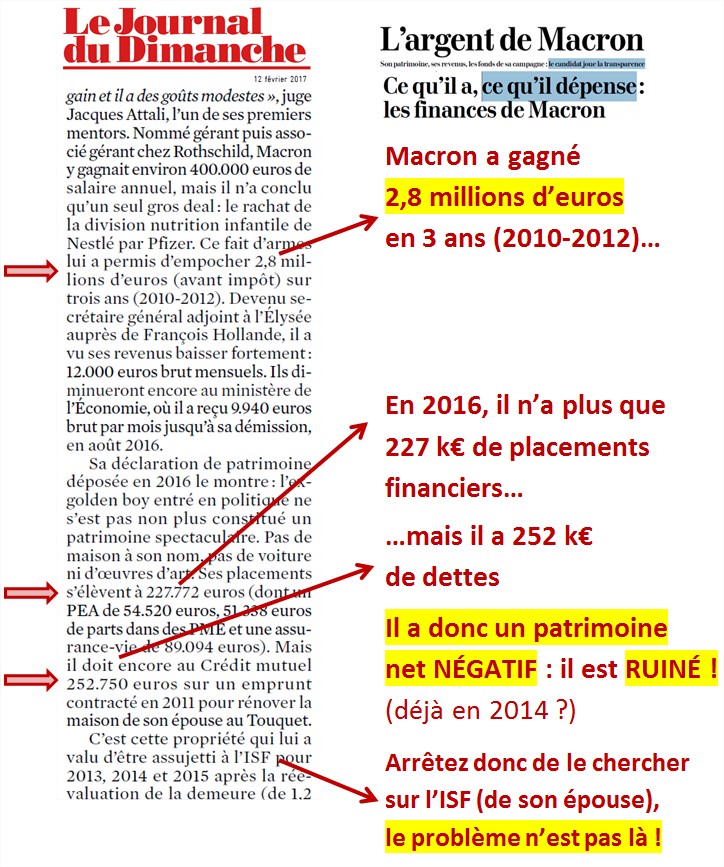

C’est à dire avec ceci : près de 3,4 millions d’euros bruts gagnés entre 2009 et 2016 (en rouge les gains chez Rothschild, en bleu hors Rothschild) !

Ce qui représente environ 1 800 000 euros nets après impôts sur la période de 8 ans ici présentée.

Et c’est encore plus flagrant quand on regarde seulement 2011-2013, années de l’explosion des revenus chez Rothschild :

Par prudence, au vu des hypothèses prises, on indique seulement “proche de 0” pour son patrimoine, plutôt que “négatif”

Comme on a sa déclaration de patrimoine de 2014, on constate qu’il a donc consommé environ 2,6 millions d’euros bruts, donc environ 1,4 million d’euros nets en 3 ans, ramenant son patrimoine net à presque rien (largement négatif pour moi).Cela représente donc environ 1 250 € consommés par jour, soit plus d’un SMIC consommé par jour.

C’est d’ailleurs indiqué dans la presse, mais non dit clairement – on en reparlera dans le prochain billet :

(Ou alors qu’il s’explique enfin clairement)

Et c’est là que c’est très étonnant : comment Emmanuel Macron a-t-il pu consommer plus d’un SMIC par jour pendant 3 ans ?Et on parle bien ici de consommation, pas de simples dépenses : le patrimoine doit baisser.

Ce n’est pas si dur de dépenser 1 SMIC par jour : par exemple, il “suffit” d’acheter une voiture à 30 000 € par mois – ou un yacht ou des tonnes de bijoux à sa femme… Mais dans ces cas, si l’argent est bien dépensé, il n’est PAS consommé. En début de mois, il y avait 30 000 € sur un compte en banque, à la fin, il n’y sont plus, mais on a dans son patrimoine une voiture à 30 000 € : le patrimoine n’a pas baissé.

Dans le cas de M. Macron, il faut vraiment le “perdre”, bref le “claquer” : manger du caviar tous les jours, acheter et jeter un costume tous les jours, tout donner aux bonnes œuvres, perdre au poker – je ne sais pas… Mais j’avoue que j’aimerais bien savoir car cela dépasse un peu mon entendement – c’est simplement ce que je demande depuis 8 mois...

Et on voit que c’est la bonne piste – on y reviendra, mais son porte-parole a indiqué ça cette semaine :

Il serait intéressant d’en savoir plus ce “train de vie”…

Train de vie, qui, en plus d’être franchement hallucinant (ok pour un prince saoudien qui parcourt le monde, mais là on parle d’un banquier d’affaires et d’un secrétaire général adjoint de la présidence de la République, activités peu connues pour leur temps libre), a la singulière particularité (contrairement à un prince saoudien…

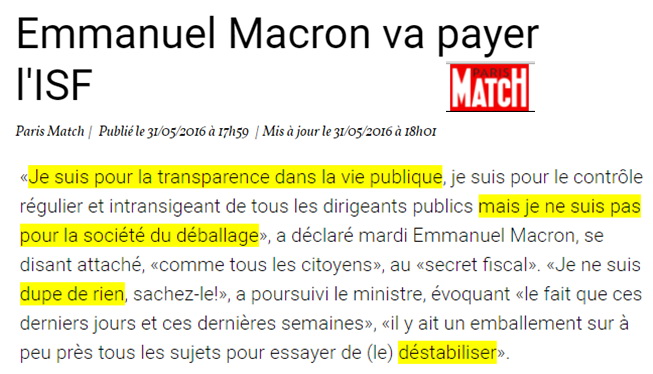

) de le conduire à un patrimoine négatif – bref, techniquement, Macron était ruiné mi-2016 !Donc la presse devrait cesser de s’intéresser à “pourquoi il ne paye pas d’ISF”, car il y a probablement pas mal de SDF plus riches que lui (il leur suffit de pas avoir trop de dettes…), vu qu’il possède nettement moins que rien…

Mais cette question, centrale, est loin d’être la seule. Comme on le verra, en voici d’autres…

IV. 20 questions à Emmanuel Macron sur son patrimoine (Spécial Journalistes)

Le journalisme d’investigation sombre chaque jour de plus en plus, transformé en “journalisme CTRL+F” type “Panama papers” livrés à domicile, ou simple “tweetage” sans fin. On constate donc qu’il ne semble ni vouloir ni même avoir encore les maigres capacités d’investigation nécessaires à analyser correctement le patrimoine de M. Macron, et à le questionner. Je n’aurais pas dû lui faire confiance en juin.Je vais donc rédiger les questions que je souhaiterais poser à M. Macron sur son patrimoine – que je poste aux bons soins d’Internet, dès fois qu’un vrai journaliste ce soit perdu sur ce blog…

Question n°1 : M. Macron, pouvez-vous nous confirmer que vous n’avez rien oublié de déclarer ? Je ne remets pas du tout en cause votre probité, mais vous comprendrez qu’on puisse se poser des questions au vu de l’analyse de vos déclarations. Je pense plutôt à des investissements légaux particuliers (par ex. investissements productifs, je ne sais pas) qu’on pourrait même imaginer, étrangement, pouvoir ne pas être déclarés à la HATVP (c’est une simple hypothèse ; mais dans ce cas, il y aurait un souci avec les règles de déclaration). Je ne crois pas du tout à un souci de type “compte à l’étranger” car, dans ce cas, on ne révèle évidemment pas les revenus gargantuesques au fisc – qui s’est d’ailleurs penché sur vos déclarations… J’ai aussi bien noté votre :

Question n°2 : M. Macron, pourriez-vous me confirmer les ordres de grandeur de mon étude précédente svp ? Avez-vous donc bien aujourd’hui un patrimoine nul après avoir gagné plus de 1,8 million d’euros après impôts ? Confirmez-vous que vous avez bien tout consommé ? Quelles étaient vos dépenses mensuelles moyennes en 2011 et 2012 ? Pourrais-je avoir simplement votre solde total de trésorerie mensuel “dépenses/recettes” durant cette époque ? Comment consomme-t-on autant d’argent aussi vite ? Quels ont été vos 10 plus gros postes de consommation (restaurants, habillement, voyages, cadeaux, dons aux œuvres, boites de nuit, poker, etc. — je ne sais pas —) cumulés sur la période ? Quand avez-vous trouvé le temps de tant dépenser – Rothschild puis l’Élysée laissant normalement très peu de temps libre ? Vos revenus ayant chuté, avez-vous facilement pu mettre fin à une telle frénésie de dépenses ? Pourriez-vous nous prouver la réalité de telles dépenses qui n’ont laissé aucune trace dans votre patrimoine ? Accepteriez-vous de mandater une très haute personnalité du Commissariat aux Comptes français, et lui confier l’intégralité de vos comptes, afin qu’il en fasse une synthèse (dans les 2 ou 3 semaines) ?

J’ai ensuite plusieurs questions concernant votre appartement et votre endettement. Mais avant une question simple, par curiosité :

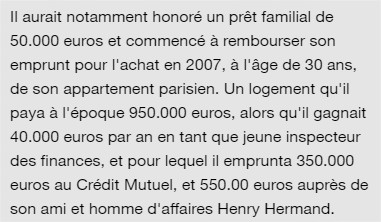

Question n°3 : M. Macron, on apprend dans la presse que vous avez contracté un prêt familial de 50 000 € étant jeune. À quelle date, auprès de qui et dans quel but ? Vos deux parents sont médecins, vous avez fait Sciences Po dont les frais de scolarité (au vu de leur situation) + les frais de vie parisienne pourraient correspondre à ce montant. Ensuite, vous êtes devenu fonctionnaire “salarié” en entrant à l’ENA. Me confirmez-vous que ce prêt a servi uniquement à payer vos études ? À Sciences-Po uniquement ? Mais je comprends mal : les droits d’inscription croissent avec les revenus des parents ; ceux-ci ne vous ont pas aidé ? Mais alors pourquoi être resté rattaché à eux, et ne pas avoir demandé des droits réduits, voire une bourse ? Ou ce prêt n’a-t-il alors rien à voir avec vos études – pour l’apport pour votre appartement par exemple ? Pour votre voiture ? Je demande, car on constate aisément une nette tendance au surendettement et aux dépenses apparemment frénétiques de votre part (enfin, si en on croit vos déclarations), et je me demande quand tout ceci a commencé.

Question n°4 : M. Macron, en 2007, à 30 ans, jeune marié, vous décidez d’acheter un appartement – avec, apparemment, une faible quote-part de votre épouse, qui gagne peu. Vous gagnez alors environ 40 000 € par an (Source : AFP) :

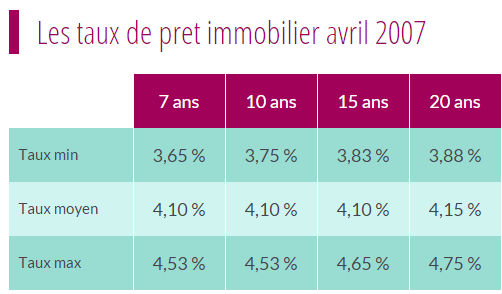

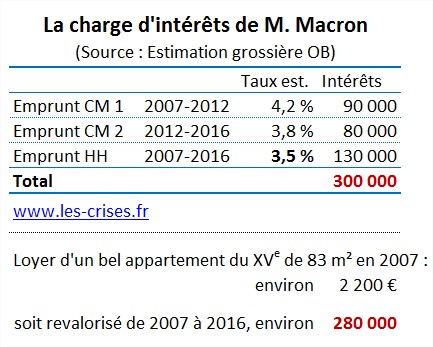

Vous choisissez un appartement de 85 m² à Paris, que vous payez 890 000 € et y faites alors 70 000 € de travaux (réalisés à l’achat j’imagine, vu le montant élevé ?), portant l’investissement à 960 000 € (hors droit de mutation – 60 000 € de plus environ). Bref, on est donc à plus de 1 000 000 € d’euros d’investissement, le tout avec très peu d’apport personnel, un emprunt d’au moins 900 000 € (voire 950 000 € – et on ne sait pas si votre femme en a fait un en plus de son côté) et un couple gagnant a priori moins de 90 000 € par an. Or, à l’époque, les taux d’intérêt sont non négligeables :

Dans votre situation, dans l’absolu, et avec assurance, s’il fallait tout emprunter classiquement, vous auriez eu un taux d’intérêt autour de 4,5 %, soit, pour vos 950 k€ empruntés, une simple charge d’intérêts la première année de plus de 40 000 €, soit environ 60 000 € avec de l’amortissement, soit autour de 70 % de taux d’endettement du ménage – délirant… Qu’est-ce qui vous a fait penser que cet investissement était dans vos moyens ? Vos proches ont-ils tenté de vous en dissuader ?

Question n°5 : M. Macron, vous avez donc beaucoup de chance, votre “banque très privée” Henry Hermand vient vous aider, et vous prête 550 000 € sur 10 ans, sorte de prêt in fine, avec intérêts a priori payables à la fin. [Rappel sur un prêt in fine de 550 000 € : vous empruntez 550 000 € ; ne payez strictement rien pendant 10 ans ; et au bout de 10 ans vous devez rembourser d’un coup les 550 000 € + tous les intérêts capitalisés depuis l’origine, ce qui est énorme. Pratique mais… dangereux, il faut être sûr d’avoir l’argent à la fin, et donc, en l’espèce, être sûr et certain d’avoir une énorme progression de revenus…]. Pourriez-vous tout d’abord nous en fournir le plan d’amortissement théorique à l’origine, et réel maintenant qu’il est soldé ?

Au vu de votre situation financière de très jeune fonctionnaire en 2007, comment diable avez-vous convaincu M. Hermand que vous seriez millionnaire en 2011-2012, après une progression de carrière inouïe chez Rotshchild (et donc que vous étiez un Mozart de la banque privée – où vous n’aviez encore jamais mis les pieds…) – et que vous pourriez donc lui rembourser ces sommes extravagantes empruntées ? Quel était d’ailleurs, en gros, votre patrimoine net en 2007 ? Était-il déjà négatif ? Mais avez-vous déjà eu un patrimoine net positif ?

Je dis ça, car des lecteurs pourraient se demander si votre carrière n’avait pas été prédéfinie bien en amont, comme un plan écrit à l’avance pour les 15 ans à venir. Comme nous luttons ici contre le conspirationnisme, je ne peux y croire. Pourriez-vous cependant nous indiquer la vérité ? Pourquoi et comment croyiez-vous tellement “en votre avenir” ? (Source : JDD 12/02)

On croit rêver qu’un journaliste écrive ça sans se poser de questions…

Qu’avez-vous expliqué à M. Hermand ? Accepteriez-vous de refaire l’exercice pour moi : “Nous sommes en 2007, vous n’avez pas un sou, vous venez d’emprunter 400 000 € (apparemment) au Crédit Mutuel, et vous devez me convaincre de vous prêter 550 000 € à me rembourser dans 10 ans ; comment me convainquez-vous ?”Question n°6 : M. Macron, durant votre période à l’Élysée puis au gouvernement, avez-vous eu à traiter de sujets touchant de près ou de loin à une des très nombreuses activités de M. Hermand ? Pourquoi avoir refusé de révéler son nom au Canard enchaîné en mai 2016 ? Ne trouvez-vous pas gênant, qu’un Ministre de l’Économie doive autant d’argent à un multimillionnaire – tout respectable qu’il fût ?

Question n°7 : M. Macron, Votre projet immobilier était totalement impossible sans l’énorme aide de M. Hermand. Avez-vous songé, plutôt qu’à accepter de telles largesses, à vous rabattre sur, soit une location, soit un appartement bien plus modeste ? Avez-vous envisagé un achat en petite couronne, comme la plupart des primo-accédants de 30 ans ?

Question n°8 : M. Macron, M. Hermand était votre témoin de mariage, on peut comprendre son aide et ses largesses. Il a complété votre emprunt auprès du Crédit Mutuel pour votre appartement, qui était de 350 000 € ou plutôt 400 000 € – les sources divergent (JDD pourtant à 1 semaine d’écart 12/02 et 19/02 ?) Pourriez-vous nous en fournir le plan d’amortissement ?

JDD 12/02/16 : Prêt a priori personnel de M. Macron : 350 + 550 = 900 k€

JDD 19/02/16 : Prêt a priori personnel de M. Macron : 950 k€ (on va y arriver…)

Ma question est très simple : mais comment diable avez-vous pu convaincre le Crédit Mutuel de financer un tel projet “Folie des grandeurs” vu vos revenus à l’époque (sachant que, à moins d’être devin, vous ne pouviez savoir vous-même que vous seriez millionnaire 5 ans plus tard), qui faisait exploser l’endettement de votre couple ? Je veux bien que vous croyiez “en votre avenir” – mais comment la banque a-t-elle pu y croire elle aussi, sur quelles bases ? Vous êtes-vous adressé classiquement à votre agence bancaire, ou avez-vous demandé un appui quelconque, par exemple via votre réseau de l’Inspection des Finances ou d’Henri Hermand ?Le Crédit Mutuel n’a-t-il pas tiqué ? Que vous-a-t-il conseillé ? Comment a-t-il pu accepter un tel risque ? Quelles étaient vos garanties pour un projet aussi démesuré, sans apport personnel réel ou presque ? Quel était votre cautionnement ? M. Hermand s’est-il porté garant pour vous ? Si oui, sur toute la somme ?

Comment ont-ils pu savoir au Crédit Mutuel que vous gagneriez des millions 5 ans plus tard chez Rotshchild après une progression de carrière inouïe ? Mais quel est votre secret M. Macron ?

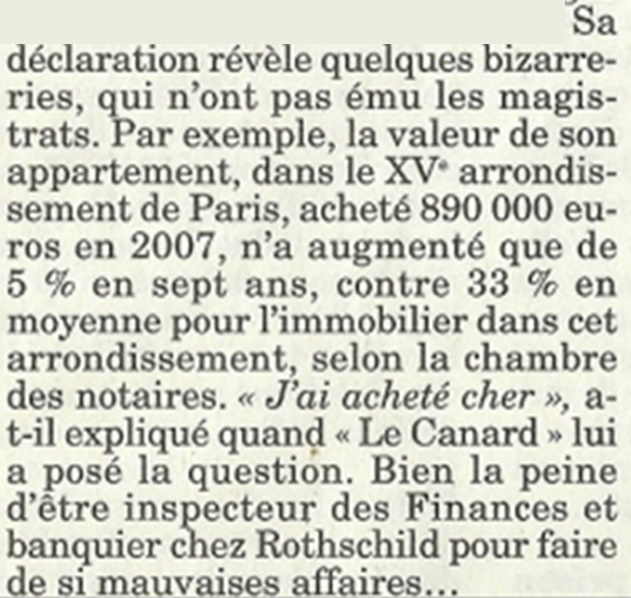

Question n°9 : M. Macron, vous avez estimé vous-même votre appartement 935 000 € en 2014. Comme le souligne le Canard enchaîné, les prix ont augmenté de 33 % dans votre quartier en 7 ans.

Sa valeur était donc normalement d’environ 935 000 / 1,33 ≈ 700 000 € en 2007. Vous y avez certes fait 70 000 € de travaux à l’achat, dont disons 50 000 € de non somptuaires et valorisables dans le prix. Cela signifie que le prix d’achat réel de votre appartement a été de 890 000 + 50 000 = 940 000 €. Vous auriez donc, selon ce premier calcul, payé 34 % trop cher.

2e calcul : basons-nous sur un prix de vente constaté de 980 000 € en 2016. Selon l’INSEE, les prix parisiens n’ont pas augmenté entre mi-2014 et mi-2016 , votre appartement aurait donc pris 33 % depuis 2007, ce qui le mettrait alors à l’époque à 980 000 / 1,33 ≈ 735 000 €, soit 28 % trop cher.

Vous reconnaissez vous même dans le Canard : “J’ai acheté cher“. “Cher” représente ici environ +30 %, soit 220 000 € de trop.

La question est donc simple, M. Macron : la situation financière de votre couple ne vous permettait clairement pas, normalement, d’acheter un 85 m² dans Paris sans apport personnel réel. Pourquoi diable alors surpayer un appartement plus de 200 000 € ? Qu’avait donc de si spécial cet appartement ? Où est l’erreur de raisonnement – car il doit forcément y en avoir une, non ?

Question n°10 : M. Macron, comment avez-vous trouvé votre appartement en 2007 ? Êtes-vous passé par une agence ? Si oui, laquelle ? Pourriez-vous l’autoriser à répondre à mes questions, afin d’avoir son estimation du bien à l’époque ? Connaissiez-vous le vendeur ? M. Hermand connaissait-il le vendeur ? Un de vos proches connaissait-il cet heureux vendeur avant la vente ? Avez-vous eu à traiter d’autres affaires avec le vendeur durant votre passage à l’Élysée ou à Bercy ?

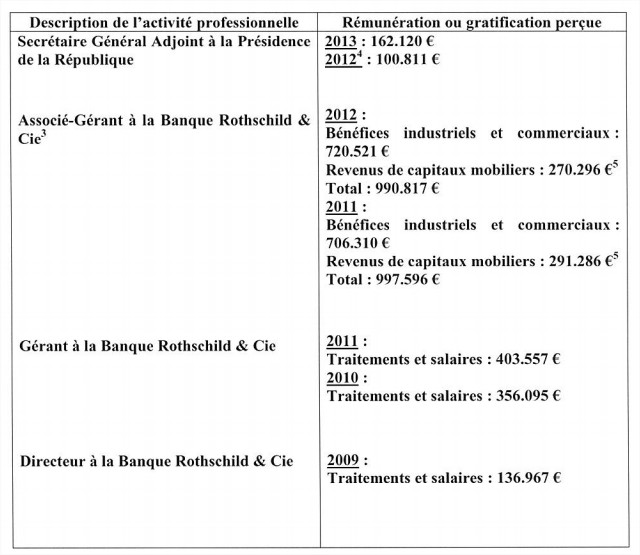

Question n°11 : M. Macron, observons votre progression de carrière (la partie gauche du tableau surtout) :

2008 arrivée ; 2009 : Directeur ; 2010 Gérant ; 2011 : associé-Gérant et donc, 2012 l’Élysée. Est-ce une progression normale chez Rothschild ? Y a-t-il beaucoup de précédents ? Pouvez-vous en citer ?

Après, il est vrai que votre ancien patron chez Rothschild, François Henrot, en expose bien certaines raisons, c’est à ne pas manquer…

Question n°12 : M. Macron, vous êtes un homme cultivé et brillant, il n’y a pas de doute. Votre situation patrimoniale montre clairement que vous n’êtes pas un homme d’argent – mais bien au contraire, un homme de dettes. Chez Rothschild, vous gagnez 1,4 million d’euros en 2011 et 1 million d’euros en 2012. Vous avez presque tout dépensé immédiatement – je parierais presque qu’il y a plusieurs mois où vous consommez même 2 SMIC par jour en moyenne, vous offrant un train de vie de nabab. Vous y avez déjà répondu, mais j’aimerais, bien plus de précisions : pourquoi avez-vous tout quitté en 2012 pour aller gagner une misère à l’Élysée ? Vous n’aimez pas l’argent, vous avez le sens de l’État, toutçatoutça, oui, je sais.

Mais on parle de 1,4 million d’euro en 2011 chez Rothschild.

Et 1 million d’euros en 2012 – attention, seulement du 1er janvier 2012 au 15 mai 2012, jour de votre nomination.

Et vous avez tout laissé tomber, cessant du jour au lendemain votre consommation débridée ?

Mais quel était votre plan de carrière alors ? Revenir chez Rothschild en 2017 en cas de défaite de Hollande ? D’ailleurs, y retournerez-vous si vous perdez en mai ? Le trajet Rothschild-Élysée-Rothschild est-il une piste (la Commission de déontologie de la fonction publique étant clairement en coma dépassé depuis des années – cf. cette émission de France Culture sur ce scandale) ?

Durant votre période à l’Élysée puis au gouvernement, avez-vous eu à traiter de sujets touchant de près ou de loin à une des très nombreuses activités de la banque Rothschild – et donc à l’organisation du secteur bancaire ? Par exemple, quelle était votre position lors des débats sur le projet de loi mort-né de scission des banques – analyse de Finance Watch ici ?

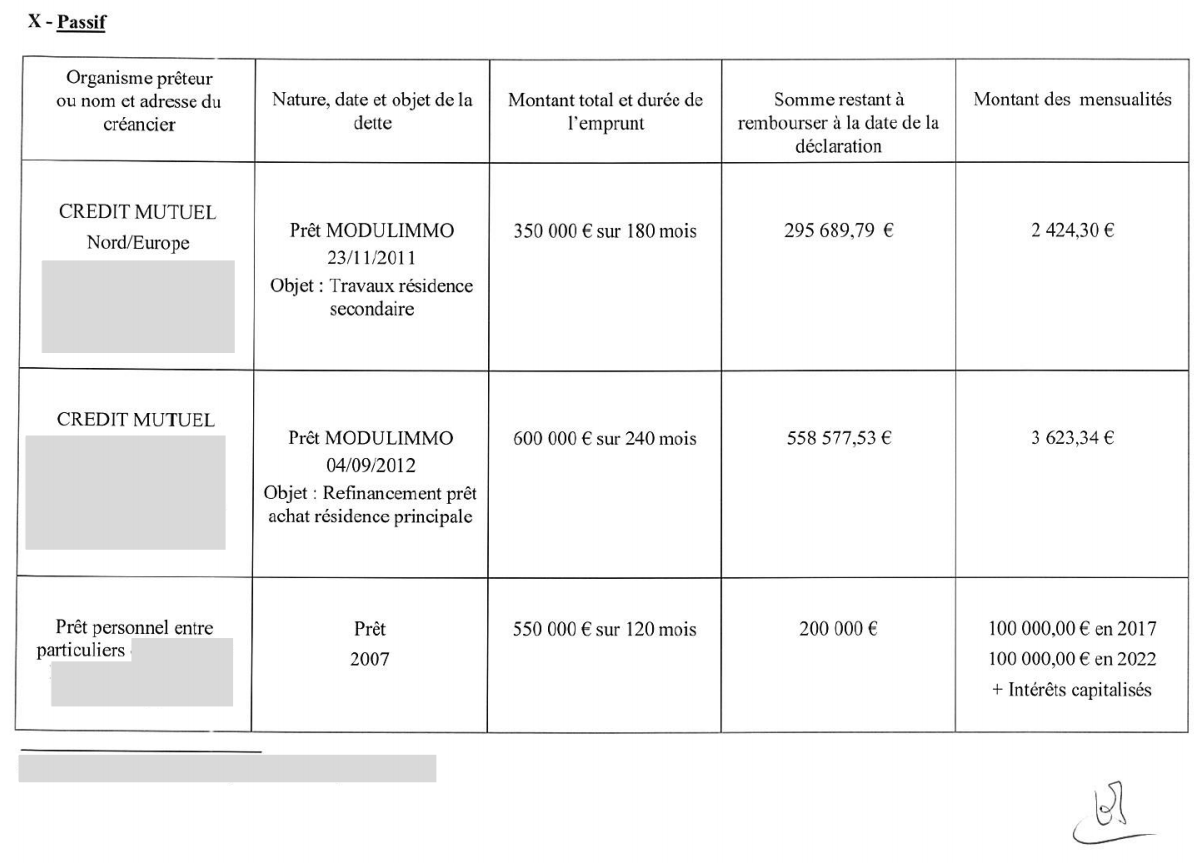

Question n°13 : M. Macron, passons à l’époque Rothschild et aux impacts que l’afflux d’argent a eus sur votre patrimoine. Vous gagnez donc près de 1,5 million d’euros en 3 ans à partir de 2010. C’est bienvenu puisque vous démarrez la période avec environ 1 030 000 € de dettes (l’effet magique du prêt in fine avec les intérêts qui courent… + 50 000 € de dette familiale). Que faites-vous alors au niveau de vos dettes ? On n’a pas le détail, on en est donc réduit à quelques suppositions (à confirmer ou à infirmer, merci d’avance) :

On note 3 évolutions importantes dans cette période 2011-2012 :

- le prêt “Banque très privée Hermand” est remboursé en partie pour 350 000 € (je vois mal comment vous auriez commencé à rembourser avant, mais vous nous direz) ; ne restent en 2014 que 200 000 € à rembourser. Il a en revanche été prorogé de 5 ans pour le solde de 100 000 € et les intérêts ;

- le prêt immobilier de la résidence principale est “refinancé” à hauteur de… 600 000 € sur 20 ans. Comme il était a priori de 400 000 € en 2007 (cf. JDD v2), il devait rester en 2012 un capital restant dû d’environ 330 000 € . L’encours de cet emprunt a donc été augmenté de 270 000 € ;

- un nouvel emprunt est effectué pour 350 000 € pour des “travaux dans la résidence secondaire”.

Ainsi, M. Macron, quand, endetté à hauteur de 1 million d’euros, vous gagnez 1,5 million d’euros – selon les déclarations de votre porte-parole (cf. JDD) :

vous arrivez donc à presque tout consommer votre nouveau capital, et à emprunter près de 300 000 euros de plus… Est-ce exact ? Trouvez-vous ceci normal ? Pouvez-vous nous expliquer votre addiction à la dette ?

Question n°14 : M. Macron, pourquoi rembourser 300 000 € à M. Hermand, et pas la totalité pour vous libérer de cette contrainte et rembourser votre ami qui a bloqué pour vous un demi-million sans intérêt pendant 10 ans (intérêts payables à la fin) ? Pourquoi avoir demandé à prolonger le prêt 5 ans de plus pour le solde d’intérêt et de 100 000 € ?

Question n°15 : M. Macron, pourquoi avoir refinancé en 2012 votre ancien crédit (de 400 000 ou 350 000 € à l’origine ?) en le passant à 600 000 €, alors que vous crouliez sous l’argent ? Pourquoi ne pas avoir remboursé tous vos prêts avant 2016 ? Y a-t-il un lien avec la faillite de votre “banque très privée” après 92 ans de lucrative activité – je veux dire avec le fait que M. Hermand, grand résistant, soit malheureusement décédé fin 2016 ? (je vous présente mes condoléances)

Question n°16 : M. Macron, malgré vos plantureux revenus de 2011 chez Rothschild, vous empruntez au Crédit Mutuel le 23/11/2011 “350 000 € pour des travaux dans la résidence secondaire” – qui appartient à votre épouse. À quoi correspondent ces gigantesques travaux ? C’était à ce point un taudis ? N’est-ce pas un peu excessif, surtout quand on a apparemment déjà du mal à se désendetter ? Est-ce parce que, là-encore, vous avez “acheté cher” à vos artisans ? (Voir les informations ici et là).

La maison secondaire des Macron

Question n°17 : M. Macron, comment avez-vous trouvé un acquéreur pour votre appartement en 2016 ? Êtes-vous passé par une agence ? Si oui, laquelle ? Pourriez-vous l’autoriser à répondre à mes questions, afin d’avoir son estimation du bien ? L’acheteur a acheté 980 000 € en 2016 un bien que vous estimiez à 935 000 € en 2014, les prix n’ayant pas bougé. Soit 5 % plus cher. Connaissiez-vous l’acheteur auparavant ? M. Hermand connaissait-il l’acheteur ? Un de vos proches connaissait-il l’acheteur ? Avez-vous eu à intervenir sur des dossiers de l’acheteur durant votre période à l’Élysée ou à Bercy ?Question n°18 : M. Macron, comment faites-vous pour avoir un Livret de Développement Durable de 40 000 € – alors que les LDD sont limités à 12 000 € (hors intérêts capitalisés, mais ils ne peuvent évidemment atteindre ce chiffre) (Source) ?

Je pense que c’est simplement un livret bancaire classique, mais enfin, il n’y a que 18 lignes remplies dans votre déclaration de 2016 : cela aurait été respectueux de les renseigner avec soin…

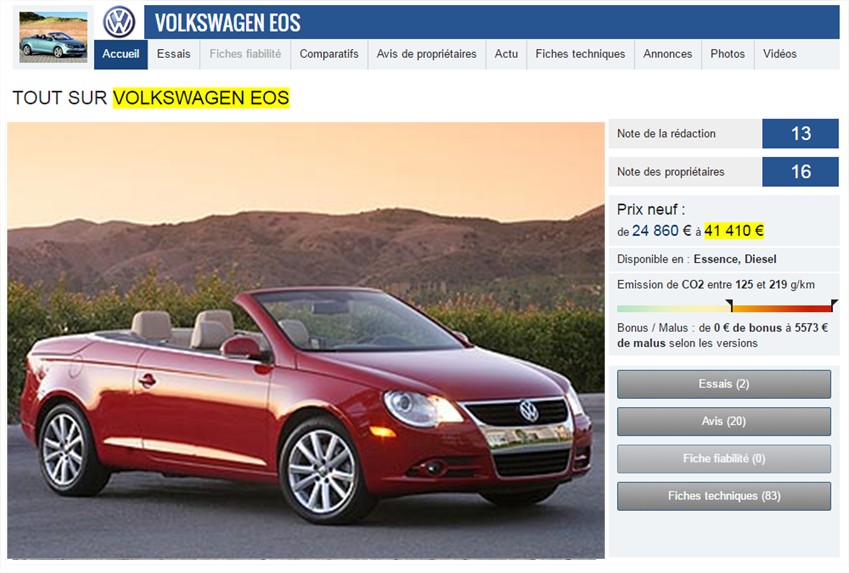

Question n°19 : M. Macron, vous aviez en 2014 une voiture que vous indiquez avoir “achetée d’occasion” à 28 ans, en 2005, 40 000 € :

Il se trouve que 40 000 € correspondent normalement à votre niveau de salaire annuel de l’époque (Source : JDD 12/02 – je le remets) :

Comment avez-vous financé son achat ? Est-ce à ça qu’ont servi les fameux 50 000 € de “prêt familial” ? Une telle dépense somptuaire vous semble-t-elle normale ? Là encore, saviez-vous à 28 ans que vous seriez millionnaire 7 ans plus tard ? Si oui, comment ? Si non, comment expliquer un tel achat ?

Question n°20 : M. Macron, pourquoi avoir récemment revendu votre voiture ? Pourquoi n’en avez-vous plus pour votre campagne ? Dommage, c’était une jolie “Voiture du peuple” (Volks-wagen) de “gauche” – achetée cependant 40 000 € d’occasion (sic.) (sources ici et là) :

Question n°21 – et dernière, en bonus, puisque liée au journal le Monde : M. Macron, changeons de sujet, éloignons-nous de votre patrimoine. Cette incroyable histoire racontée par le grand journaliste Adrien de Tricornot est-elle vraie ? Avez-vous rencontré un des acheteurs potentiels du Monde (tiens, tiens…) en 2010 en douce alors que vous conseilliez bénévolement la société des journalistes (cf aussi Mediapart) ?

Voilà !

V. Questions de plus suite à Mise-à-jour participative n°1

EDIT 26/02 : MERCI aux lecteurs. Toute la force de ce blog est justement de s’enrichir mutuellement. Au vu des riches retours, j’ai d’autres questions à M. Macron.Compléments à la question n°17

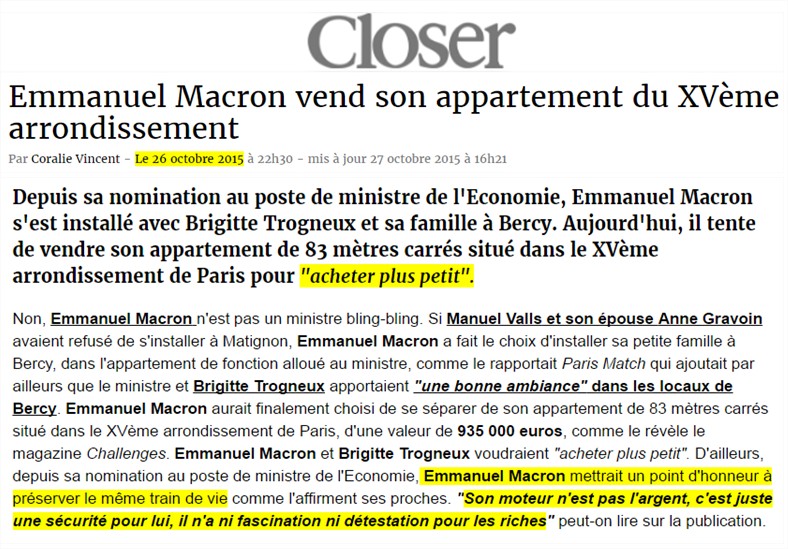

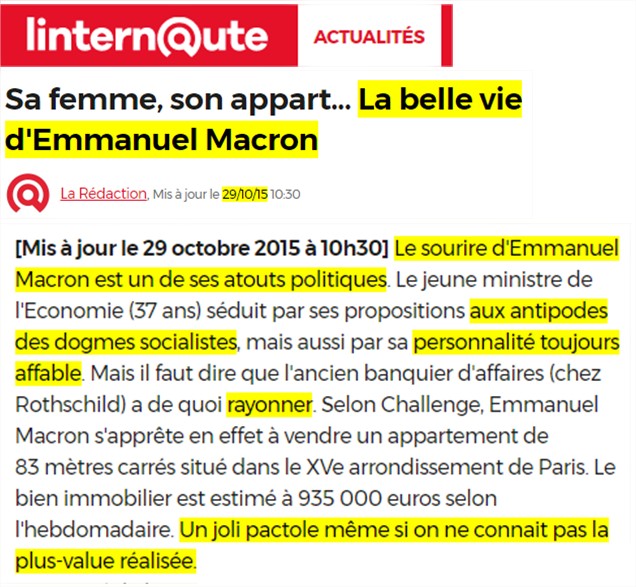

Petite incise – amusante – , sur la vente de l’appartement. En octobre 2015, la presse indique que M. Macron a mis son appartement de 83 m² du XVe arrondissement en vente, pour “acheter plus petit” (Source) :

Il semble bien en effet que M. Macron n’ait aucune détestation pour les riches… Quant à “préserver le même train de vie”, comment dire… ?

Oh, oui, qui pourrait penser à la “folie des grandeurs” : il quitte un 83 m² pour acheter “plus petit”… (Source)

En septembre 2016, on apprend (Source) :

Finalement, c’est vrai qu’on est plus à l’aise dans 150 m² “plut petit” que 83 m²… Mais bon, c’est vrai que 200 €, c’est beaucoup pour les petites gens comme vous…

Par ailleurs, comme, en octobre 2015, un autre article à la plume toute pujadassique (Source) posait la question de la plus-value :

La réponse est simple : presque AUCUNE ! Emmanuel Macron est quand même un des très rares Parisiens à avoir acheté un appartement de 83 m² en 2007, et à l’avoir revendu en 2016 presque sans plus-value (et en perte nette si on compte les frais de notaires et les travaux…)

=> Moins-value sur l’opération immobilière complète…

=> En 9 ans, hors plus-ou-moins-value, il aurait été plus intéressant à M. Macron de louer que d’acheter. Je précise pour les lecteurs, ne faites pas l’erreur de Macron, n’investissez pas sur un coup de tête ! Les prix sont très élevés, les perspectives de plus-values sont faibles, vous voyez qu’en 10 ans on ne rentabilise déjà l’investissement – il faut donc être sûr de rester 10/15 ans dans l’appartement pour acheter…

Réponse à la question n°17

Le sujet m’ayant intrigué, j’ai du coup enquêté ce week-end.

J’étais embêté avec les 980 k€ de prix de vente de son appartement, vraiment très élevé :

Mais ne connaissant pas le quartier exact du XVe, tout était possible.

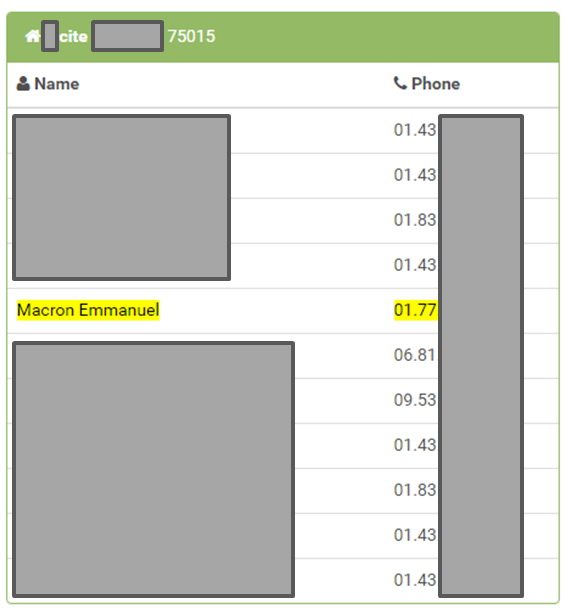

J’ai donc cherché et, finalement, très facilement trouvé l’ancienne adresse de M. Macron (sérieusement, M. Macron, il ne faut pas laisser ses cordonnées personnelles et téléphoniques dans l’annuaire sur Internet quand on est ministre, c’est dangereux – pensez vraiment à la liste rouge (je ne mets évidemment pas le lien…). Et bien entendu, pensez aussi à sécuriser aussi votre site Internet sérieusement.).

Si je ne me trompe pas, votre ancien appartement est donc celui-ci, tout en haut, non ? (enfin, un des deux… Corrigez-moi svp. J’ai vérifié et validé l’adresse mais je ne sais pas si c’est la bonne photo)

Mignon, mais ce n’est pas Versailles non plus… C’était bien là ou pas ?

Bon, j’avoue très sympa donc, un duplex de 62m² avec une dépendance au dessus et la grande terrasse ? Ca augmente donc le prix, c’est normal.

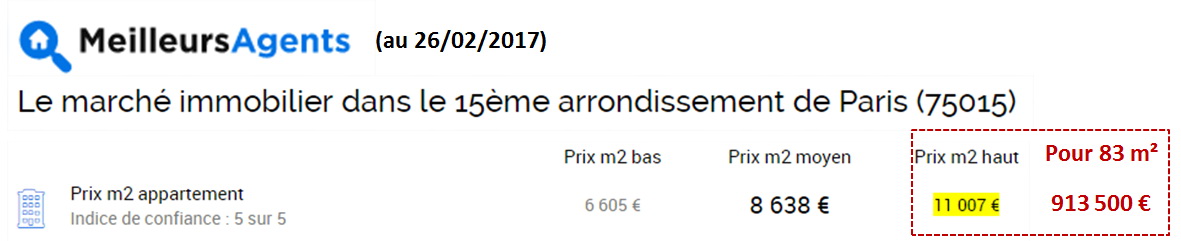

Voici l’estimation faite ce jour par le décidément très efficace Meilleursagents.com :

Ainsi, le prix de vente de votre appartement est donc apparemment normal – on va laisser le jeune couple qui vous l’a acheté tranquille alors.

C’est donc bien le prix d’achat en 2007 et lui seul qui n’était absolument pas normal – ainsi que votre estimation de 2014 à 935 k€, 7 à 8 % trop basse je dirais. Tsss.

Mais du coup, vous (ou un de vos proches) le connaissiez ou pas l’ingénieur qui vous l’a vendu ? Car au prix de 890 k€ en 2007, il a vraiment eu du bol de tomber sur un Inspecteur Général des Finances comme vous dites-moi…

Question n°22 : Revenons à l’ancienne voiture de M. Macron. Pas pour faire une fixation, mais il me semble intéressant de voir quels ont été les choix à 28 ans d’une personne qui veut diriger le pays à 40… La déclaration :

Une Volkwagen EOS achetée 40 000 € d’occasion en 2005, valant 6 000 € en 2014 donc, hmmm ?

1/ Date de début de production de cette voiture : mi-2006 (source : Wikipedia, LaCentrale)

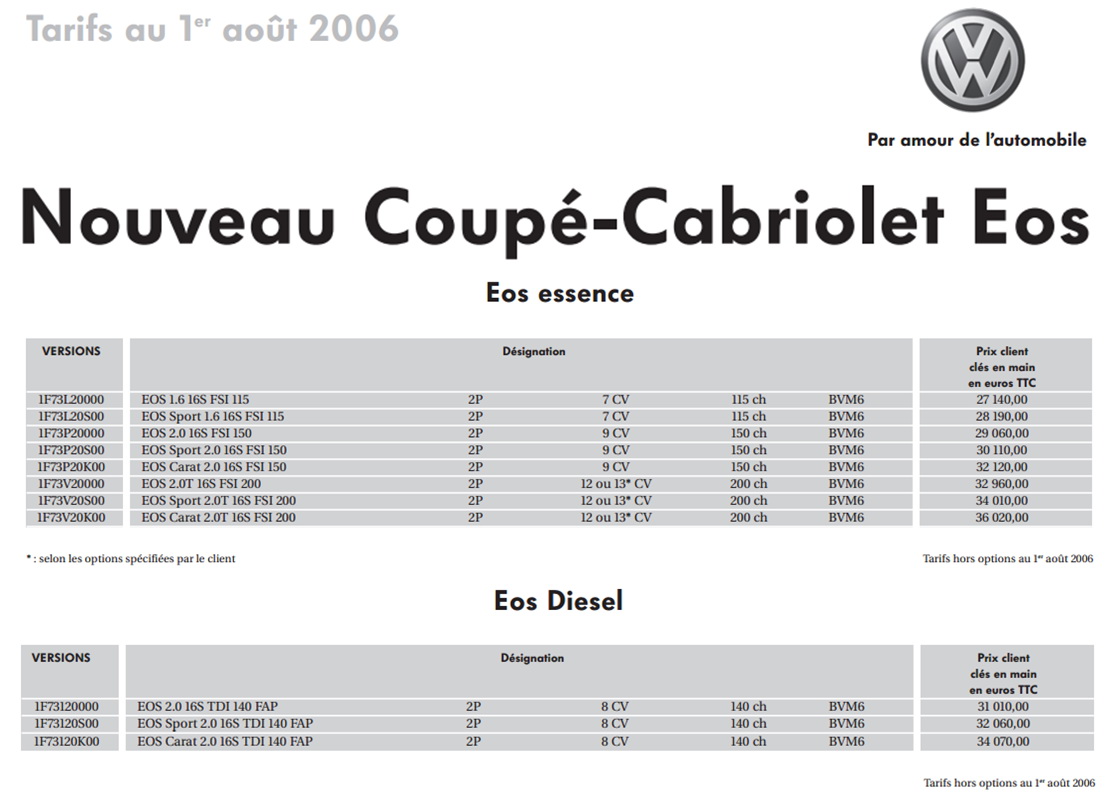

2/ Prix maximum neuve catalogue mi-2006 (hors options, certes…) neuve : 36 000 € (source : Catalogue Constructeur Volkswagen 08/2006)

3/ Prix de revente de l’occasion en 2014 (source : La Centrale en 2014) : autour de 10 000 à 14 000 €. À moins d’être cabossée, elle valait vraiment vraisemblablement plus de 6 000 €. M. Macron pourrait-il nous dire à combien il l’a revendue ?

On disait donc “Une Volkswagen EOS achetée 40 000 € d’occasion en 2005, valant 6 000 € en 2014”. Kamoulox !

M. Macron, pouvez-vous expliquer ceci ? Quelle était le modèle de votre EOS et ses options ? Vous semblez avoir négocié la voiture comme votre appartement, finalement. Mais M. Macron, avez-vous déjà fait une bonne affaire financière dans votre vie ? C’est apparemment fort agréable de faire des affaires avec vous – une vraie poule aux oeufs d’or en somme…

Question n°23 : D’après le site du Tribunal de Commerce (archive), votre association de financement a un code d’activité NAF 6622Z, qui est celui des Agents et courtiers d’assurance. Sérieusement ?

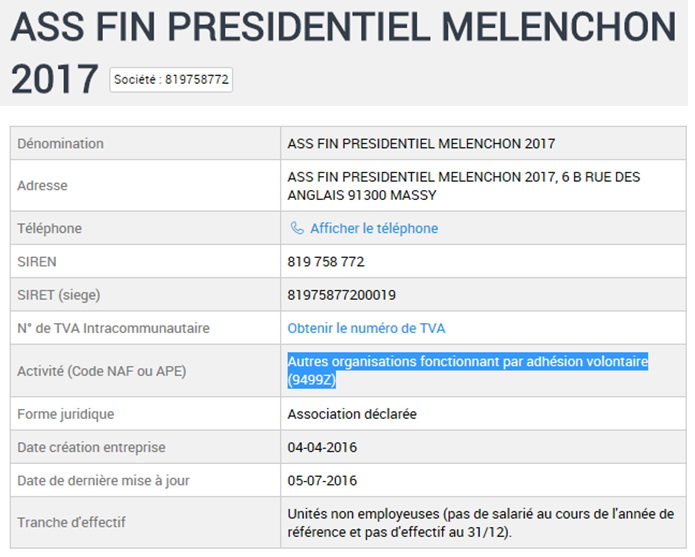

Par exemple, celle de Mélenchon en comparaison :

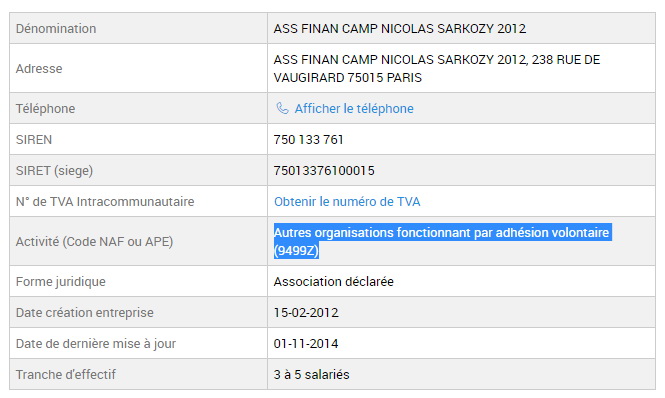

ou Sarkozy 2012 :

Bref :

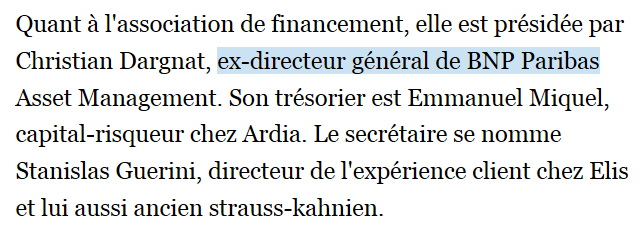

Question n°24 : M. Macron, j’ai appris que votre association de financement est présidée par Christian Dargnat, ex-directeur général de BNP Paribas Asset Management – ouf, j’ai eu peur que cela manque de banquiers par chez vous

.

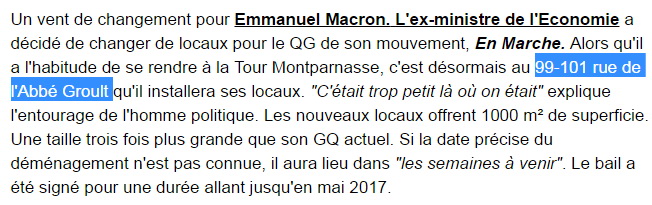

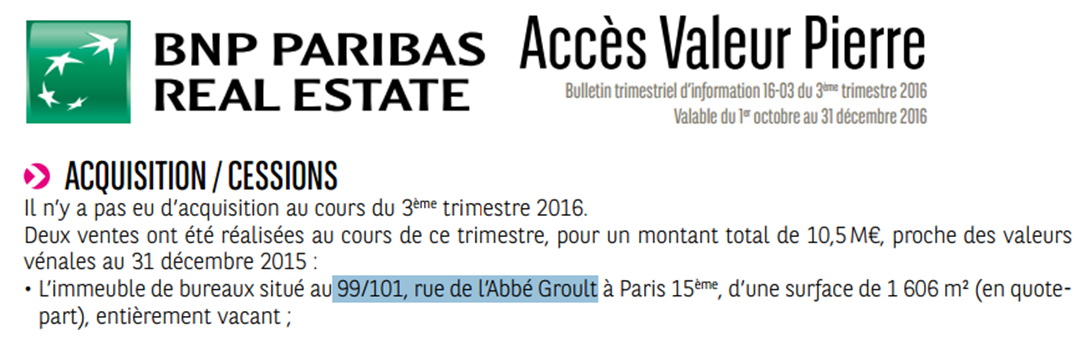

Votre QG de campagne vient de s’installer dans 1 000 m² dans le XVe.

Je n’ai pas trouvé le tout nouveau propriétaire à qui vous louez votre QG, l’immeuble ayant été vendu fin 2016 par… BNP.

Ma question est simplement : y-a-t-il un lien, un soutien de la BNP durant votre compagne ?

Question n°25 – en lien avec la question 12 : Le magazine Capital de novembre 2014 rapporte ceci :

“Le nouveau ministre est un redoutable séducteur. «Je me souviens d’un dîner à l’Elysée durant lequel il a mis les équipes de Merkel dans sa poche, et en allemand s’il vous plaît», se souvient Laurence Parisot, l’ex-présidente du Medef. Mais il sait aussi mettre la pression. La députée socialiste des Hautes-Alpes, Karine Berger, en témoigne. Lors du vote sur la loi de séparation des banques de dépôt et d’investissement en début de mandat, le jeune secrétaire général adjoint de l’Elysée avait appelé l’élue plusieurs fois pour lui demander de retirer deux amendements non favorables à ses amis banquiers. Elle avait fait la sourde oreille. Passer en force : Pigasse aussi sait faire…M. Macron, que cela vous inspire-t-il ?

À suivre…

VI. Et comme il vaut mieux en rire…

Monsieur Macron, je vous remercie d’avoir pris le temps de me lire – et je compte sur vous pour les réponses… (Sources : L’Express et Paris Match)

Tu m’étonnes qu’il ne veuille pas qu’on s’intéresse à ses déclarations de patrimoine… Et ce sont les mêmes qui sont dans des gouvernements qui t’expliquent que, pas de souci, le gouvernement doit pouvoir t’espionner parce que “Quand on n’a rien à cacher… etc.”

J’imagine que la presse va se ruer sur tout ça, et on aura des réponses cette semaine :

Je vous recommande de lire maintenant le billet sur l’analyse de la couverture médiatique de cette affaire ici…

Pour conclure, je préfère en rire, et vous laisse avec ceci – comme l’a dit un commentateur : “Trois petits tours et puits sans fonds !” (merci JB)

Qui perd gagne en effet…

P.S. je dédie ce billet au journal Le Monde – et surtout à Jérôme Fenoglio, aux Décodeurs, à Samuel Laurent, à Adrien Sénécat (vous comprenez pourquoi j’avais mieux à faire qu’à répondre à vos enfantillages obscènes sur Twitter, je travaille moi…) -, et à la clique de Néo-conservateurs français, principalement Rudy Reichsdatd et Nicolas Tenzer.Il ne m’a pas échappé que leur stupéfiant acharnement diffamatoire à mon encontre – et dont ils répondront – a commencé très peu de temps après ma première analyse du patrimoine de leur candidat Macron.

C’est probablement du hasard (ça arrive), bien entendu, mais j’avoue que cela m’a clairement fait suspecter que j’avais peut-être dû approcher d’un gros loup, et qu’il fallait que je m’y replonge très sérieusement.

C’est donc fait.

Qu’ils en soient remerciés, car, vraiment, sans eux, ce billet n’aurait pas existé (bien joué, j’avais décidé de ne pas m’occuper des présidentiables !).

P.P.S. Soutenez-nous sur Twitter en vous abonnant à @OBerruyer – il y a encore des choses croustillantes à venir ce week-end et la semaine prochaine…

P.P.S : désolé pour les coquilles, elles seront corrigées ce soir… C’est beaucoup de boulot pour une personne seule.

Aucun commentaire:

Enregistrer un commentaire